Hablo mucho sobre acciones. ¿Qué pasa con los bonos? ¿Deberías poseerlos en tu cartera de inversiones? Como todas las preguntas sobre si debes poseer alguna inversión, depende.

Cuando compras un bono individual, básicamente estás prestado dinero a una corporación, gobierno o municipio, y te están pagando un tipo de interés fijo (por eso caen en la categoría de inversión de “renta fija”) por prestarles tu dinero. También prometen devolver tu principal en una fecha específica en el futuro siempre y cuando sigan solventes.

Cuando compras un fondo de bonos, estás comprando un conjunto de bonos individuales en grupos. Aunque no obtienes la protección del principal, sí recibes ingresos a lo largo del camino de tu canasta diversificada de bonos. También debes aceptar la fluctuación de precios con el tiempo con la expectativa de que el valor del fondo pueda valer más o menos cuando lo liquides.

En general, los bonos tienen principalmente el propósito en una cartera de producir ingresos con una volatilidad menor que las acciones.

(Haz clic en la imagen para agrandarla)

A menudeo, la gente diversifica entre acciones y bonos porque la mezcla adecuada puede servir como un remedio para el pánico en una venta masiva en el mercado de acciones.

Un inversor solo puede llegar tan lejos como el personaje Bob Wiley en ¿Qué pasa con Bob? repitiendo nerviosamente: “Me siento bien, me siento genial, me siento maravilloso… Me siento bien, me siento genial, me siento maravilloso… Me siento bien, me siento genial, me siento maravilloso…” sobre su cartera cuando las acciones caen.

Estás bien, hasta que no.

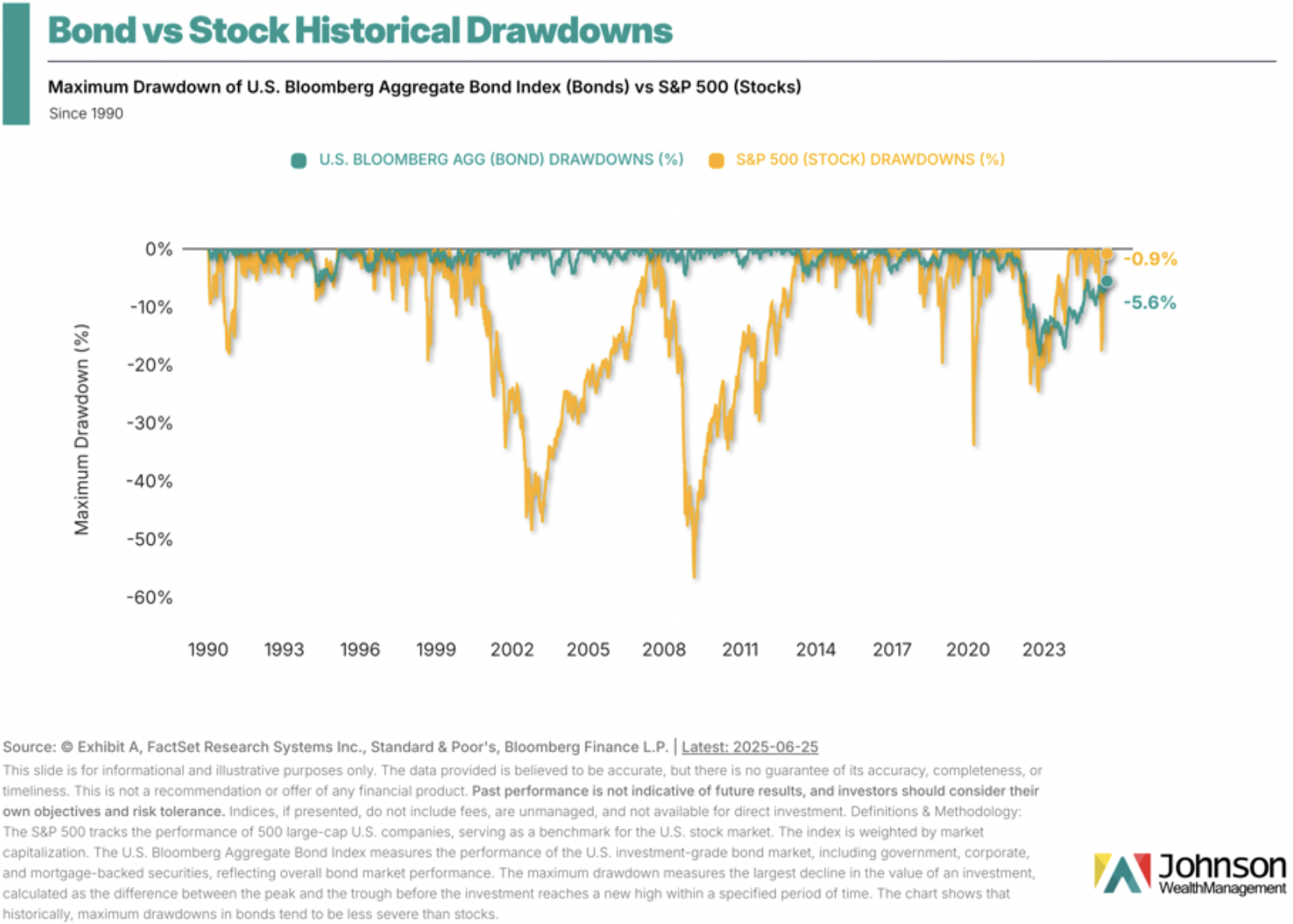

Cuanto más bonos hay en una cartera, menos retrocesos grandes habrá en dicha cartera:

Por supuesto, esto probablemente pone un tope al retorno total:

Si buscas un mayor crecimiento, aceptas la mayor volatilidad de las acciones; si buscas un flujo de ingresos más preciso y constante, aceptas el probable menor rendimiento de la inversión de los bonos para experimentar una menor volatilidad.

En uno de sus recientes memorandos, el famoso inversor de renta fija Howard Marks, respondió a esta pregunta de compensación de la siguiente manera:

¿Cuál de los dos es “mejor,” la propiedad o la deuda? No podemos decirlo. En un mercado con algún grado de eficiencia – es decir, racionalidad – es solo una compensación. ¿Un rendimiento esperado más alto con mayor potencial de alza, a costa de una mayor incertidumbre, volatilidad y riesgo a la baja? ¿O un rendimiento esperado más fiable pero menor, conllevando menos alza y menos disminución? La elección entre los dos es subjetiva, en gran medida una función de las circunstancias del inversor y su actitud hacia el riesgo. Eso significa que la respuesta será diferente para diferentes inversores.¹

Investopedia tiene los retornos históricos de ambos desde 1928:

Los retornos históricos de las acciones han estado entre 8-10% desde 1928. Los retornos históricos de los bonos han sido más bajos, entre 4-6% desde 1928.²

Eso puede no parecer mucha diferencia, pero con el tiempo, debido a la inflación, la diferencia puede ser impactante.

Si la inflación es aproximadamente del 3% al año, esto significa que las acciones pueden tener un retorno real entre 5-7% mientras que los bonos pueden tener un retorno real entre 1-3%.

Esto valida al máximo que ser propietario es más rentable que ser prestamista. Puedes ganar más dinero siendo propietario de acciones, pero también puedes tener más indigestión.

Los bonos también pueden dar sus propios dolores de estómago. Observa la gran caída en los bonos que muestra el primer gráfico, que ocurrió en 2022 debido a un aumento de la inflación y la tasa de interés.

Las tasas de interés son uno de los factores de riesgo más importantes para los bonos. Este gráfico de J.P. Morgan muestra el impacto de la subida y bajada de las tasas de interés en los bonos³:

Observa cómo cuanto más largo sea el plazo del bono, más impacto puede tener un cambio del 1% en las tasas. Mientras que un movimiento del 1% en la tasa de interés en un bono del tesoro a 30 años puede hacer que el precio de ese bono se dispare un 20% o caiga un 10%, cuanto más corto sea el plazo del bono del tesoro, menor será el cambio de precio.

¿Qué inversiones son las mejores para ti? No importa de qué tipo de activo estemos hablando, depende de tus objetivos financieros y plan de vida.

Si vas a comprar una casa en un año, es posible que no desees tener ese dinero en un mercado de valores volátil. En su lugar, podrías ponerlo en un bono del Tesoro de EE. UU. respaldado por el gobierno de EE. UU. para recibir una tasa de interés fija y recuperar tu dinero el próximo año. Si estás intentando jubilarte dentro de 30 años, es posible que no quieras tener muchos bonos debido a que la inflación disminuirá el rendimiento real de los bonos, mientras que el poder del interés compuesto a través de acciones podría hacer crecer significativamente tu dinero durante décadas. Podrías estar jubilado ahora y podrías tener una mezcla de ambos junto con otras clases de activos porque necesitas ingresos para vivir pero también necesitas crecimiento para mantenerte durante un periodo de vida más largo.

En general, uno de tus objetivos es tener una cartera de inversión que puedas manejar en el presente en medio del caos de la vida y el mundo y que te prepare para el futuro. Encontrar el equilibrio en esa tensión no es fácil.

Al igual que Bob Wiley, da algunos pasos pequeños para entender los pros y los contras de invertir o consigue a alguien que te ayude en el camino, pero asegúrate de que no sea un “profesional” como el Dr. Leo Marvin.

# # #

Fuentes:

- “Ruminando sobre la Asignación de Activos”, 22 de octubre de 2024.

- “Comprar Acciones en Lugar de Bonos: Pros y Contras”, 11 de abril de 2024.

- Gráfico tomado de la “Guía de los Mercados” de J.P. Morgan Asset Management, 30 de mayo de 2025, página 36.

# # #

Brandon Stockman ha sido un Asesor de Patrimonio licenciado con la Serie 7 y 66 desde la Gran Crisis Financiera de 2008. Tiene el privilegio de ayudar a gestionar cuentas en todo Estados Unidos y trabaja en la oficina Fortuna de Johnson Wealth Management. Puedes registrarte para su boletín semanal sobre inversión y educación financiera o suscribirte a su canal de YouTube. Valores y servicios de asesoramiento ofrecidos a través de Prospera Financial Services, Inc. | Miembro de FINRA, SIPC. Esto no debe considerarse asesoramiento en materia de impuestos, legales o de inversión. El rendimiento pasado no garantiza resultados futuros.

CLICK TO MANAGE